留给美团的时间还多吗?王兴的“无限战争”概念,正在沦为下一个“生态化反”的梦碎。上市之后美团为了美化业务无所不用其极,奇葩财报总怪天气。

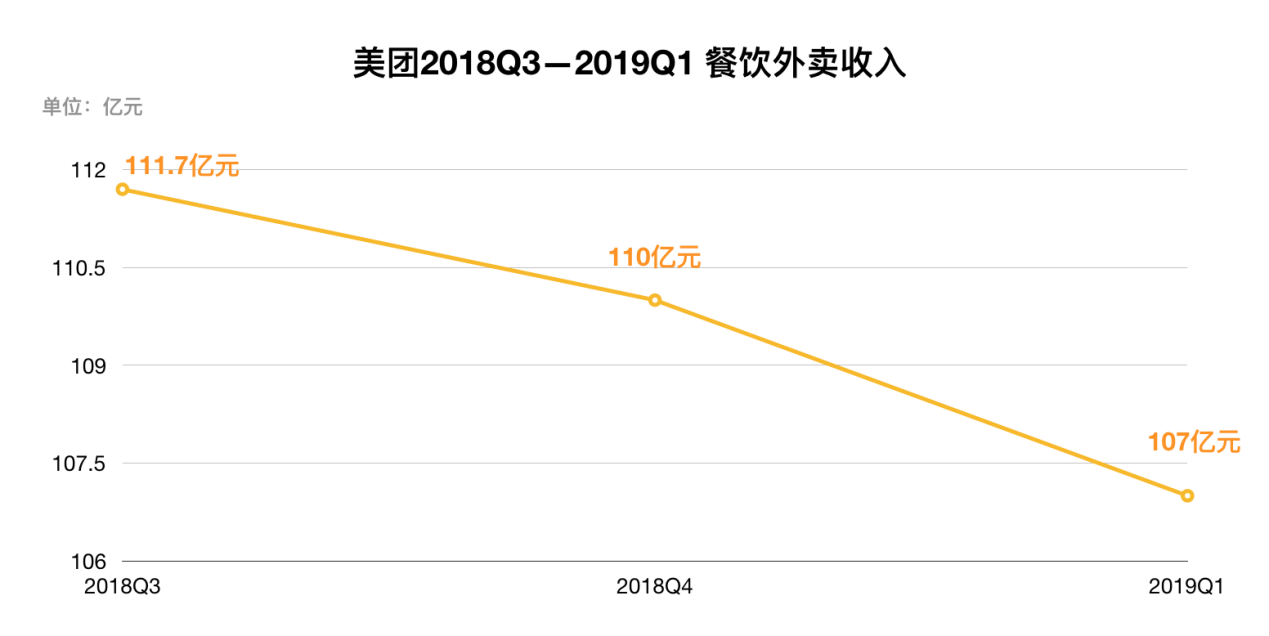

5月23日晚间,美团发布了2019年Q1财报,由于核心业务出现负增长,当日其股价跌去5.75%,市值又一次蒸发近200亿港元。根据财报显示,美团Q1总营收相比上季度的198亿环比跌2.7%,仅为191.7亿。作为美团核心业务的餐饮外卖占总收入高达55.8%,连续两个季度出现暴跌,2018年Q3为111.7亿,Q4为110.06亿,今年Q1竟下跌至107.05亿元,“跌跌”不休中市场对美团的信任也降到冰点。

王兴财报电话会议“地域歧视”,郭力隔空回应

Q1美团点评财报电话会议上王兴一番言论引起很大争议“那些居住在低线城市,对价格比较敏感的用户会花更多时间在家做饭,他们的生活方式与北京上海这些城市的居民不同。”随后,饿了么公关负责人郭力则在朋友圈隔空回应“不管几线城市,市民都期待真正的生活方式升级。”

在这场争论背后,是美团外卖无法渗透三四线城市市场。而本就占有在线外卖四成市场的饿了么,正在借力对三四线城市的渗透快速成长,以三四线城市的巨大潜力,整体市场占比与营收上超过美团只是时间问题。王兴不惜戴上地域歧视的帽子,在电话会议里公然开启“地图炮”,可见内心对饿了么的深深恐惧,也从侧面反映出,美团外卖的下跌在其内部已经是默认的事实。

在美团迄今为止发过的3份财报中,已经连续两份财报把业绩下跌归咎为“天气原因”。Q1财报餐饮外卖收入的下跌,美团也以季度淡季进行“搪塞”。让天气为自己业绩下滑背锅的滑稽逻辑背后,呈现的是美团未来的尴尬。

股价真实的反映了市场态度,自美团点评上市首日破发,9个月来美团股价一直未能回归到发行价,因为业界“看衰”之声一直占到上风。餐饮外卖业务的“停滞”,正在埋葬美团的无限梦。

美团外卖为何“玩命”割韭菜?

互联网行业的竞争逻辑很简单,如果你做不到行业的绝对老大,就永远存在市场被蚕食的风险。因此,滴滴与快的合并占到市场80%后才真正坐稳了出行市场的“大哥”座椅,哪怕是美团在去年入场“搅局”,仍然难撼动其市场地位。同理,58到家与赶集网的合并,也是为了快速在市场中占到绝对优势,先结束消耗战后再谋求盈利,2017年开始58集团开始实现规模化盈利。

作为占到美团整体业务一半体量的餐饮外卖业务,是美团绝对不能丧失的城池,根据28定律,现在只占到一半多一点市场的美团外卖距离地位“稳定”还有不小的差距。但是,根据美团的财报显示,其餐饮外卖业务已经连续两个季度出现下滑。Q1美团餐饮外卖收入从上季度的110.06亿元下降到本季度的107.05亿元,环比跌2.7%。在此之前,2018Q4餐饮外卖收入已较2018Q3减少1.7亿元。

美团餐饮外卖业务收入持续下跌

比较有趣的是,在交易金额、交易笔数收入双双下滑的同时,美团餐饮外卖业务佣金收入却出现逆生长。美团佣金收入于2018Q4时为 13.15亿元,2019Q1 该项收入却微上涨至13.16亿元。交易金额从2018年Q4 802亿元下降到本季度756亿元,环比下降5.7%;交易笔数从2018Q4的1832.3(百万)下降到本季1662.6(百万),环比下降超9%。

出现这种奇怪的现象,唯一的解释就是美团正在玩命的“割韭菜”商家。据了解,部分地区美团外卖的佣金已经达到了26%。

俗话说“卸磨杀驴”,在现有的外卖市场,占到六成左右份额的美团外卖只能说略有优势,尚未到达“收网”的时机。之所以要拼命“割韭菜”,将佣金从15%提到18%,继之提升到26%。无非因为在饿了么强势的竞争下,美团外卖实现新增长已经很难,只有在“盈利”上下功夫。虽然这种举措会逼迫商家逃离平台,去拥抱对手,但为了让股价早日能够回归到发行价,也只好出此下策。

外卖餐饮业务不断地下滑,就是这种“杀鸡取卵”式营收带来的副作用。这种“自废武功”无形中帮助了饿了么的扩张,艾媒发布的《2018—2019中国在线外卖行业研究报告》显示,饿了么一二线城市已达47.4%。同时各线级城市均在外卖市场迎来全新增长,众多三四线城市市场份额快速突破50%。

餐饮外卖下跌宣告“无限游戏”破产?

美团的增长模式非常像多级火箭,外卖业务带动到店业务,到店业务带动酒店业务,最后是娱乐和丽人。一旦上游业务增长停滞,也预示着下游的增长遇到天花板。

电话会议上,面对花旗集团分析师“用户转化”问题的询问,美团CFO陈少晖回答“在我们平台上,我们发现绝大多数的用户都是在外卖业务或者是店内用餐下了第一笔订单。在一季度,其他业务的85%的用户都是由餐饮业务转化而来的。”

所以说,对于美团而言,外卖业务是其流量的重要来源,此前烧掉数百亿补贴来扩大这个盘子,就是为了在其他业务中将流量“变现”,因此才会不惜持续的亏损砸向外卖业务。一旦外卖业务停滞,连带着其他业务的增长速度也会受到影响。在王兴描绘的“无限游戏”里,美团将是一个不断“打破”边界的怪兽,可一旦这个流量“击鼓传花”游戏的上游环节出现问题,必然会出现一系列连锁反应,导致无限游戏的整体坍塌。

在股价低迷的影响下,美团不得不为了短期的业绩搏一把。而过激的行为,为美团带来的不只是核心业务停滞的危机,商家的不满、监管的惩罚,都在损害着美团长期发展的可能性。

美团点评Q1财报发布前夕,从河南传来消息,因为涉嫌二选一,违法强制、逼迫商户单独选择上线美团,下线其它外卖平台,美团在河南商丘、永城及中牟三地先后被立案处罚。目前,永城市场监督管理局已经对当地美团开出了总额100万元的罚单,美团方面在缴纳首期10万元后,表示罚款金额较大,希望能够“分期付款“。

今年以来,因为强迫商户二选一,美团已经先后在青海、海南、浙江、云南多地被立案调查。

电话会议上就连王兴都承认“我们在外卖业务方面面临着严峻的竞争,2019年局势依旧非常严峻。”,因为过激的“拔毛”政策,美团正面临着商户流失的危机,如果不能及时处理,外卖餐饮业务的下滑或将在下半年更为严峻。

2019年2月20日,人民创投发表了一篇题为《逃离美团外卖:餐馆称佣金上涨?一单外卖挣不到一元钱》的文章。文中透露,2018年的时候美团平台对外卖收取的佣金比例为18%,但后来渐渐涨到了20%,到2019年春节前后,佣金抽成已经升到了21%,部分商户甚至高达25%。据受访店主张磊爆料,与他在同一条街上经营的商户们,已经纷纷撤退(美团)走人。

对于外卖业务见顶,美团增长遭遇危机的困境前,王兴并非没有进行应对。去年美团打车业务的推出,对摩拜的收购,都是美团寻求新增长的策略。然而,巨亏的摩拜对美团的流量“赋能”有限,反而每日1500万的亏损成了摆脱不掉的包袱。而美团打车业务由于遇到的是滴滴这个“钢板”,最终也只好打起做第三方平台的注意,这都是“新业务”战略失败的象征。

种种迹象表明,由于外卖业务难以进行新的增长,美团的“无限”故事已经走到了终点。加之一系列的尝试纷纷折戟,美团的“四线”交战困境暴露出来。Q1财报中新业务也出现下跌的趋势,该收入从去年Q4的42亿元减少到2019年Q1的39亿,一系列的坏消息,都正在让业界对美团失去信心和耐心。

饿了么虎视眈眈,美团外卖“守成”也恐艰难

在国内,美团的成长路径异常独特。

2013年美团切入外卖,2015年上线酒旅,2017年开始出行业务、榛果民宿、小象生鲜、快驴进货。通过不断地融资,不断地烧钱,不断的扩充市场占比,不断的拉升估值,美团就像一个贪食的饕餮。一旦现有业务增长乏力,美团就会快速进入下一个市场,并且通过“烧钱复制”的路子拿下一块又一块的业务,虽然美团在每个赛道的占比都达不到垄断的地位。可多个赛道的布局,被美团包装成“无限游戏”的新故事,只要有资本肯接盘,游戏就能玩的下去,可市场的“容忍度”一旦终止,美团就必须面临现实的拷问。

去年,发力美团打车与收购摩拜的“臭棋”,让业界开始关闭“美颜”去审视美团模式。在这个大背景下,作为美团多级火箭的上游外卖业务,即使不能快速增长,也必须做到必要的“守成”,一旦这块地盘守不住,这对于光环渐渐散去美团而言将是致命一击。

饿了么的存在对于美团外卖而言是无法解决的“难题”,更为危险的是,在阿里大生态的加持下,饿了么并没有靠烧钱蚕食市场,随着美团对外卖业务割韭菜加剧,势必会让更多的商户主动拥抱饿了么。

自2018年4月,饿了么被阿里巴巴与蚂蚁金服以95亿全资美元收购以来,通过打通支付宝、手机淘宝、天猫APP等入口,饿了么无需进行大量烧钱就能获取数不尽的用户,因此没有“割韭菜”商户的压力,能够让商户拥有更多地经历去服务用户,实现平台、商户、用户三赢的局面。

正值天猫618前夕,饿了么宣布建成全链路数字化体系,从供应链上游,到预订、排队等到店服务,再到即时配送、结算评价等到家场景,都进行了全链路数字化赋能。饿了么的赋能思维,与美团的“层层盘剥”思维正好相反。

以杭州连锁日料品牌“侠饭”为例,自上线口碑“预订”后,在闲时消费者也可预订菜品并享受一定折扣。其湖滨银泰店上线仅2周,翻台率提升10%,高峰期延长了60分钟。

同时,阿里巴巴整合各商业体的会员体系,打造出88VIP,让饿了么会员也能同享淘宝、优酷、淘票票等会员福利;饿了么蜂鸟配送接入盒马、大润发、阿里健康等,极大丰富了即时配送消费场景……,一系列的措施因为饿了么背靠阿里整个大生态,它手里的牌比美团多的不只是两王四个二,用户在这个生态里消费越多,能够获取的利益更多。

这一切,都是无限游戏模式美团无法企及的所在。美团外卖压榨商户必然会造成商户服务意愿下降,甚至会在如何降低“外卖”成本方面打主意,看似美团获取了短期的营收增长,却损害了用户体验,为未来的发展埋下了隐患。

艾媒咨询在其《2018-2019中国在线外卖行业研究报告》中披露,“2018年,一二线城市订单份额分布中,引领行业数字化进程的饿了么,份额已经达到47.4%。”其中,长沙、武汉等地的市场份额已经稳定在50%以上且持续上升,南京、苏州、沈阳、青岛等地的份额也显著攀升,单个城市最高涨幅达到6%。

股价一直低迷的美团没有了“存粮”,“割韭菜”将不会是短期的政策,美团对商户的压榨,最终这些节省出的成本必然会通过“缩水”用户服务体验的方式“还回来”。此消彼长之下,美团外卖守成也将成为一个难事。世界不存在真正的无限游戏,烧钱起家的巨兽,一旦开始想要赚钱,真实的面目才会显露。当烧钱养起来的美团外卖泡沫破碎,危机才真正的开始。

微信扫一扫,分享到朋友圈