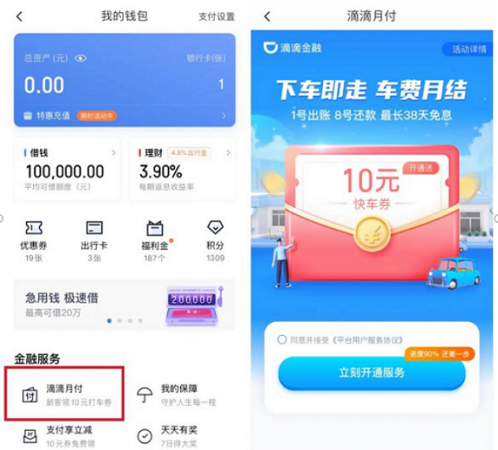

从设置的流程来看,滴滴月付与今年5月上线的“美团月付”有颇多相似之处。都是用“月付”命名,这种同名的现象在互联网行业中并不多见;免息期都是38天;账单日都是每月1日,还款日都是每月8日,逾期罚息同为日息0.05%。

这样看上去滴滴是要在金融方面与美团一较高下。然而一个打车软件对金融行业如此热衷,其目的一定不止于此,更何况是滴滴这样的出行领域中的巨头。不在本行业里专心深耕,反而“分心”进入金融领域,应该是有了十足的信心,对未来的构想也更为长远。

信心来源于滴滴自身庞大的用户规模。包括美团也是如此,其自身优势为进入金融领域提供了坚实的基础。如此一来可以直接将原有的用户转化为金融业务的用户,为用户提供便捷服务的同时也建立起自己的支付体系,从而完成消费闭环。

此外,滴滴在金融方面的业务布局范围甚广,并且不是从滴滴月付才开始的。滴滴早在2015年就开始着手布局金融业务,2016年建立金融事业部,2018年4月上线了自营消费信贷产品“滴水贷”,2018年6月上线“信用付”。

可见滴滴早有筹谋。截至目前,滴滴的金融业务有理财、借钱、保险三大板块。理财方面主要是帮助银行理财子公司、基金公司、存款产品等导流,借钱板块主要是平均额度10万元、最长可分60期的滴水贷,保险则是与相互保有些类似的“点滴保”。

可见滴滴的金融产品种类也是比较齐全了。而滴滴这样做的深层目的应该是建立用户画像,得出信用大数据。然后针对这些大数据分析用户的相关信息,例如每个月的借贷金额,以及能否按时偿还等。这样的数据价值很大,对其以后建立风控模型、开拓更多的金融产品,以及对用户更为精准的推送都有很大帮助。

说到金融市场,近年的战火也是越烧越旺,尤其是互联网金融市场。据统计,中国的互联网消费金融市场规模在今年达到4万亿元。看看近年市场中的互联网巨头,也是扎堆做金融业务,谁能拿到金融牌照,谁就似乎高人一等。这样一块大蛋糕,确实很让人垂涎,所以这种现象也可以理解。

不过,如果说淘宝、京东这些电商平台做金融业务还能和主流业务挂上钩,那么外卖平台饿了么推出“饿用金”,还有出行平台滴滴推出的一系列金融业务,似乎就有点不那么搭边了。照这个趋势,是不是“万物皆可金融”?像社区团购这种赛道也弄个信贷产品什么的,以后大到出行、小到买菜是不是都要用这个模式?

实际上,互联网金融市场虽火,但问题暴露的也不少。为了信贷搞垮生活的人比比皆是,“花钱一时爽,还款火葬场”,据说年轻人最近已经开始逃离花呗。这里面当然有年轻人的自制力问题,但行业的导向也有偏差,这种透支消费、超前消费的模式,要在完善的规则之下才能朝着更为良性的方向发展。显然现在的金融行业还没达到那种成熟的程度,滴滴在此时入局似是赶上了热潮,但日后的发展仍难以预料。

微信扫一扫,分享到朋友圈